で毎月1万を積み立てた実績を公開します。 以下に当てはまりますか? 実際に30代でiDeCoを始めました。 毎月1万の積み立てで、1年){kind=link}

楽天のiDeCo(個人型確定拠出年金)で毎月1万を積み立てた実績を公開します。

以下に当てはまりますか?

・30代からiDeCoを始めてみたい。

・月1万くらいでどれくらい利益が出るのか知りたい。

・利益を確定する方法はないの?

実際に30代でiDeCoを始めました。

毎月1万の積み立てで、1年半の実績を公開します。

30代でiDeCoを始めました。

月1万の積み立て、1年6ヶ月で2万6000円の利益が出ています。

3万6000円の節税と合わせると、約6万の利益です。

節税になっているので、変動があっても安心ですね。利益が出た時は、国債にスイッチングして利益を確保しています。

スイッチングも上手に使うと良いですね。— よーやん|YOYAN BLOG (@yoyanblog) March 15, 2021

実績は以下の通り。

- 時価評価額:210,691 円

- 評価損益:+26,641 円

- 投資累計額:184,050 円

- 運用利回り:15.81 %

月1万の積み立て、1年6ヶ月で2万6000円の利益が出ています。

3万6000円の節税と合わせると、約6万の利益です。

利益が大きくなったので、変動の小さい国債にスイッチングしました。

変動の小さい商品への資産移行で、ある程度は利益が確定できるかと。

30代で投資信託、iDeCoなどの資産運用を始めました。

iDeCoは1年半ほど運用しています。

リアルな運用実績を公開するのでイメージがわくかと。

自動で資産が貯まるので、けっこう心が落ち着きます。

30代からのiDeCoで毎月1万【ポートフォリオ】

30代でiDeCoを始めて1年6ヶ月が経ちました。

毎月の掛け金は1万なので、家計への影響はほぼなしで運用しています。

実績は以下の通りです。

1年6ヶ月で26000円の利益が出ています。

運用利回り15.81 %です。

詳細は以下の通りです。

- 時価評価額:210,691 円

- 評価損益:+26,641 円

- 投資累計額:184,050 円

- 運用利回り:15.81 %

なかなか良い結果が出ています。

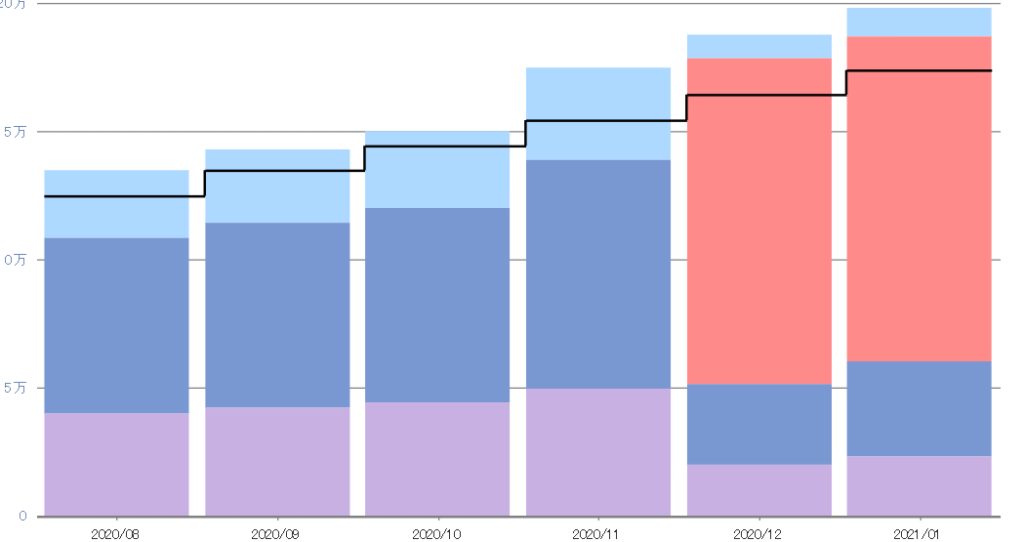

ポートフォリオ

掛け金の比率は以下の通りです。

具体的には以下の通りです。

● 国内外株式

セゾン資産形成の達人ファンド:3,935 円(40 %)

● バランス型

セゾン・バンガード・グローバルバランスファンド:2,948 円(30 %)

● 国内株式

三井住友・DCつみたてNISA・日本株インデックスファンド:982 円(10 %)

● 国内株式

たわらノーロード 日経225:982 円(10 %)

● 国内外株式

楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式)):982 円(10 %)

堅実な感じで分散投資しています。

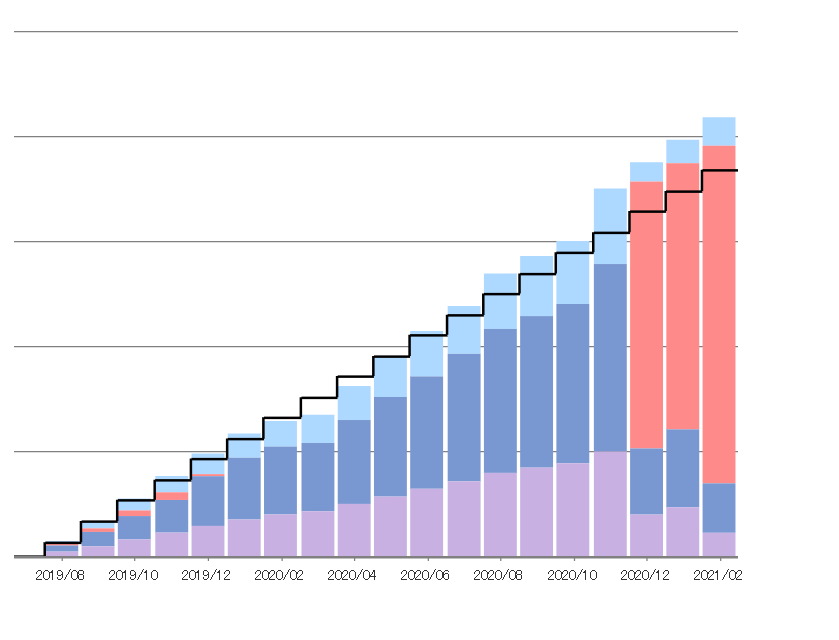

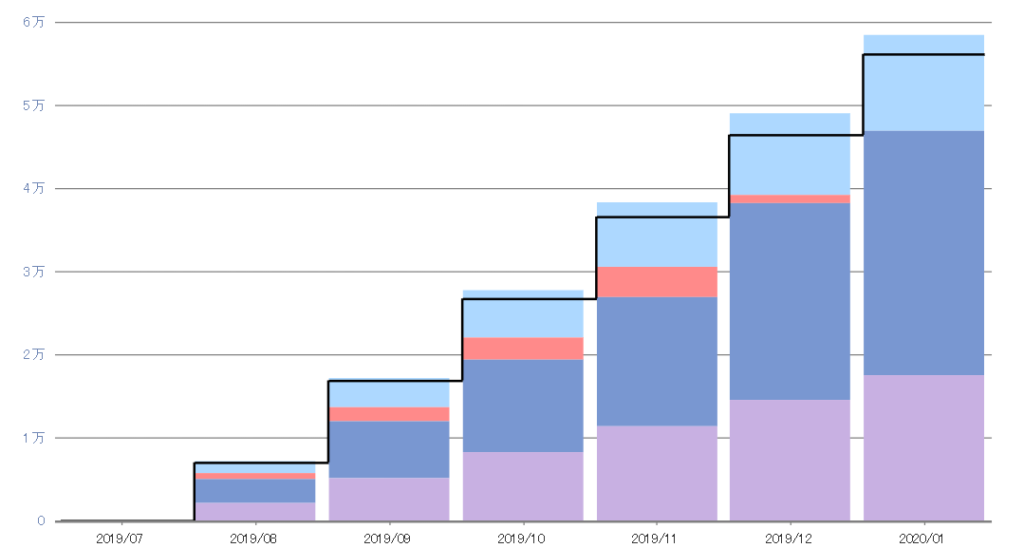

1年6ヶ月の実績を公開

1年6ヶ月で26000円程の利益が出ています。

とはいえ、1年半の間でパンデミックが起きているので変動は大きかったですね。

【開始~6ヶ月】利益わずか

最初の6ヶ月での利益は2000円ほど。

半年の運用では、ほぼ横ばいですね。

パンデミック前なので、いま思えば株価の変動も平和でした。

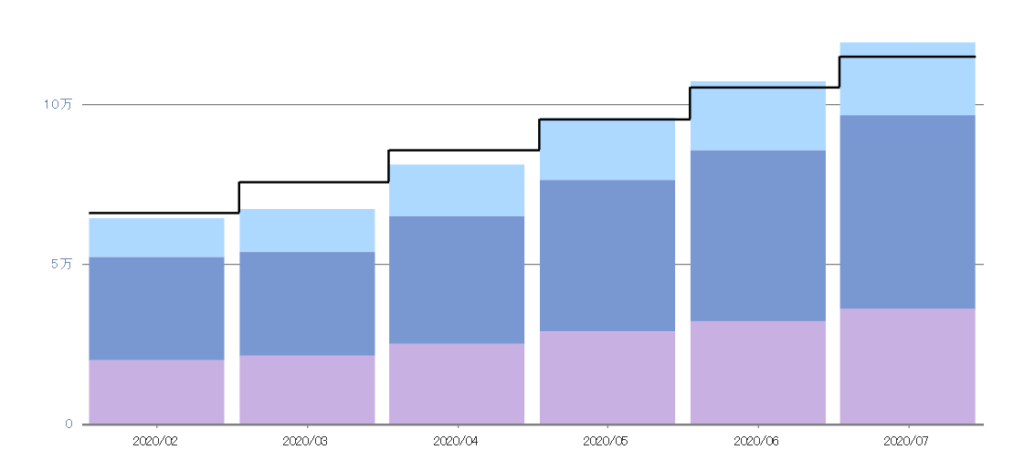

【1年】コロナの影響でマイナス

パンデミックで株価急落に伴いiDeCoもマイナスになりました。

2020年3月はマイナス8700円でした。

その後、株価が持ち直しましたのでプラスに戻りました。

【1年6ヶ月】株高でプラスに転じた

その後の株高でiDeCoもプラスです。

最近の株高は異常ですね。

2021年1月時点で24000円のプラスになっています。

スイッチングで利益確保

iDeCoは引き出せないので利益を確定できません。

とはいえ、スイッチングというシステムがありまして投資商品を切り替えられます。

積み立てた資産を、変動の小さい商品に切り替えです。

スイッチングで利益確保できます。

国債にスイッチング

株高で利益が出たので、変動の小さい国債にスイッチングしました。

たわらノーロード 国内債券にスイッチングしました。

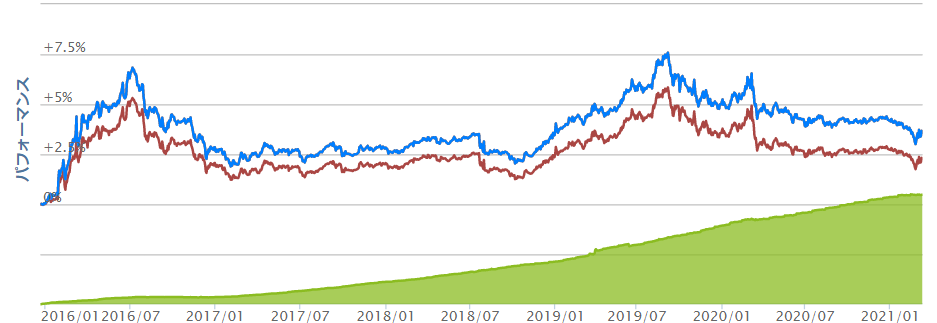

たわらノーロード 国内債券の過去の変動は以下の通り。

変動は7%程度です。

パンデミックの時も、2%ほどしか下落していません。

セゾン・バンガード・グローバルバランスファンドの変動は以下の通り。

こちらはバランス型ですが、変動は30%以上です。

こちらはバランス型ですが、変動は30%以上です。

パンデミックの時は20%以上下落しました。

というわけで、現在の保有商品は以下の通りです。

一時的に国債の比率が高くなっています。

株価が下落しても損失は最小限になるはずです。

節税効果あり【20%のマイナスまで耐えられる】

iDeCoは所得控除の対象なので、2万4000円の

月1万なので、1年6ヶ月で18万が所得控除されます。

20%の節税効果があるので、3万6000円が返ってきます。

仮に、iDeCoがマイナスになっても20%の所得控除で相殺です。

かなり楽勝な投資ですね。

実際には2万6000円の利益が出ているので、所得控除と合わせると約6万のプラスです。

iDeCoの申し込みは簡単でした

iDeCoの申し込みは簡単です。

楽天証券の場合は、以下の6ステップです。

ステップ1①:加入者情報入力

ステップ②:事業主の証明書の用意

ステップ③:申込情報の入力

ステップ④:書類アップロード

ステップ⑤:掛金引落銀行設定

ステップ⑥:申込手続きの完了・各種書類の到着

面倒なのは、「ステップ②:事業主の証明書の用意」ですかね。

これは、人事部に連絡して「iDeCoの書類をお願いしたいのですがどうすれば良いですか?」と聞くだけですよ。

僕の場合は、「社内メール便で送って下さい。」と言われました。

人事部に送付→数日後に返送されて完了でした。

詳しくは公式サイトでチェックして下さい。

まとめ

月1万の積み立て、1年6ヶ月で2万6000円の利益が出ています。

3万6000円の節税と合わせると、約6万の利益です。

利回り15.81 %

運用利回りは15.81 %です。

詳細は以下の通りです。

- 時価評価額:210,691 円

- 評価損益:+26,641 円

- 投資累計額:184,050 円

- 運用利回り:15.81 %

スイッチングで”利益確定”

株高で利益が出たので、変動の小さい国債にスイッチングしました。

変動の小さい商品への資産移行で、ある程度は利益が確定できました。

株価が下落しても、利益が確保できますね。

利益が出なくても節税になっているので、楽勝な投資です。